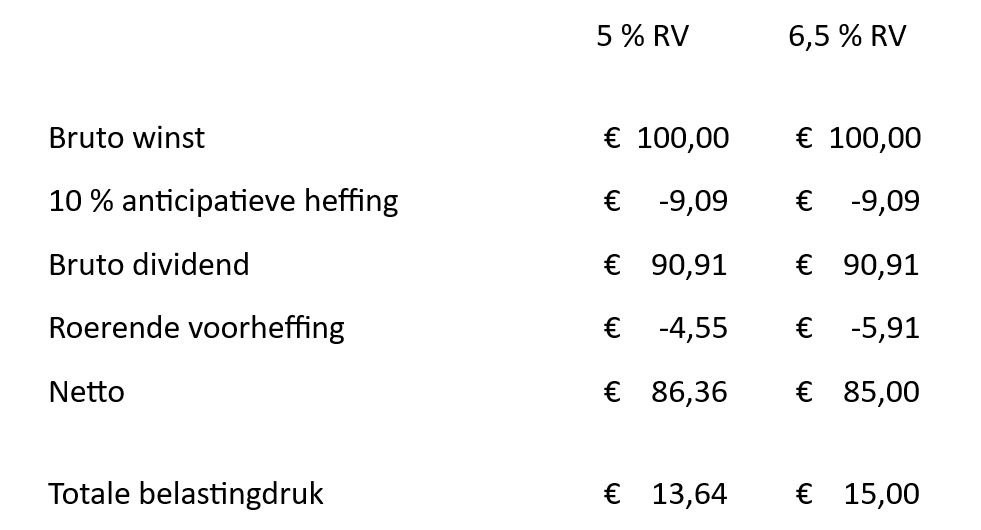

Hoe werkt het vandaag?

Op het moment dat je die reserve aanlegt, met name in het jaar waarin je de winst maakt, betaal je 10% extra belasting. Het grote voordeel zit hem in het uitkeren van die reserve.

Het gaat namelijk zo:

- Na vijf jaar: je betaalt slechts 5% roerende voorheffing (in plaats van de gebruikelijke 30% op een gewone dividenduitkering).

- Bij vereffening van de vennootschap: je betaalt zelfs helemaal geen roerende voorheffing meer.

Zo komt de totale belastingdruk uit op slechts 13,64% of zelfs maar 9,09% als je wacht tot bij vereffening.

Ter vergelijking: bij het VVPRbis-regime betaal je niets bij de aanleg, maar wél 15% bij de uitkering – en pas na drie jaar. Bovendien gelden er strengere voorwaarden.

Wat verandert er?

De federale regering heeft aangekondigd dat het systeem van de liquidatiereserves zal worden aangepast en meer zal worden afgestemd op het VVPRbis-regime. Dit staat zowel in het regeerakkoord als in de nieuwe programmawet die binnenkort in het Parlement zal worden voorgelegd en normaal gezien deze zomer in werking zou moeten treden.

De belangrijkste wijzigingen zijn:

- De roerende voorheffing stijgt van 5% naar 6,5%.

- De wachttijd daalt van vijf naar drie jaar.

- Deze nieuwe regels gelden voor liquidatiereserves die worden aangelegd vanaf 1 januari 2026.

Daarnaast komt er een overgangsregeling voor bestaande reserves. Je krijgt als ondernemer de keuze:

1. Liquidatiereserves aangelegd vóór 1 januari 2026:

- Je behoudt het recht om na vijf jaar uit te keren aan 5%.

- Heb je al minstens drie jaar gewacht tegen 1 juli 2025? Dan kan je ervoor kiezen om deze zomer al uit te keren aan 6,5%, in plaats van het huidige tarief van 20%.

- Bij uitkering vóór drie jaar blijft het tarief gewoon 20%.

2. Liquidatiereserves vanaf 1 januari 2026:

- Je betaalt 6,5% roerende voorheffing, op voorwaarde dat je minstens drie jaar wacht.

- Keer je sneller uit? Dan geldt opnieuw het gewone tarief van 30%. Het aparte tarief van 20 % verdwijnt.

Wat doet u nu best?

Voor reserves die al drie jaar geparkeerd staan op de balans, bedraagt het verschil in belasting nominaal 1,36 %.

Om een antwoord te kunnen geven op de vraag of het wijsheid is om deze reserves al uit te keren, is de essentiële vraag: wat ga je doen met het geld dat je uitkeert?

Stel: je hebt € 100.000 bruto liquidatiereserves die je kan uitkeren. Het verschil in belasting om nu uit te keren (na 3 jaar) in plaats van na 5 jaar, bedraagt dus € 1.360. De hamvraag is dus: kan je met het uitgekeerde bedrag in die twee jaar fiscaal méér optimaliseren dan € 1.360?

Opties:

Optie 1. Beleggen in een ETF (meerwaarde van € 10.000)

- Meerwaarde in privé is vrijgesteld van belasting (tenzij er een solidariteitsbijdrage zou gelden).

- Netto opbrengst: € 10.000 (of € 9.000 bij 10% bijdrage)

- In vennootschap: belast aan 25%, dus € 7.500 over.

Bij latere uitkering via liquidatiereserve (10% + 6,5%) hou je netto € 6.375 over.

Besluit:

In dit geval is het interessant om nu uit te keren en privé te beleggen. Je verdient het verschil van € 1.360 makkelijk terug.

Optie 2. Spaarrekening (rendement van € 2.500 op 2 jaar)

- In privé: rente is vrijgesteld → je houdt € 2.500 over

- In de vennootschap: belast aan 25% → € 1.875 netto

→ Na uitkering via liquidatiereserve (10% + 6,5%) hou je € 1.593,75 over

Besluit:

In dit geval is het beter om te wachten en pas na vijf jaar uit te keren aan 5%.

Impact van inflatie

Wachten op een lager belastingtarief lijkt op het eerste gezicht logisch, maar vergeet de impact van inflatie niet. Hoe langer je wacht, hoe minder je geld waard wordt.

Stel dat je pas over 15 à 20 jaar plant om de reserve uit te keren: dan is het maar de vraag of die belastingbesparing nog opweegt tegen het verlies aan koopkracht. In dat geval kan het zelfs verstandiger zijn om helemaal géén liquidatiereserve aan te leggen.

De 10% belasting die je nu zou betalen bij aanleg, kan je namelijk onmiddellijk benutten om via de vennootschap te beleggen. En die toekomstige 30% roerende voorheffing, ver weg in de tijd, valt door inflatie relatief gezien lichter uit dan vandaag de aanleg met ‘korting’.

Bovendien: dit is de eerste keer dat er aan de knoppen wordt gedraaid. Wat vandaag nog 5% is, wordt straks 6,5%... en wie weet wat daarna?

Manouk Van Oijen, fiscaal juriste

(Made In)